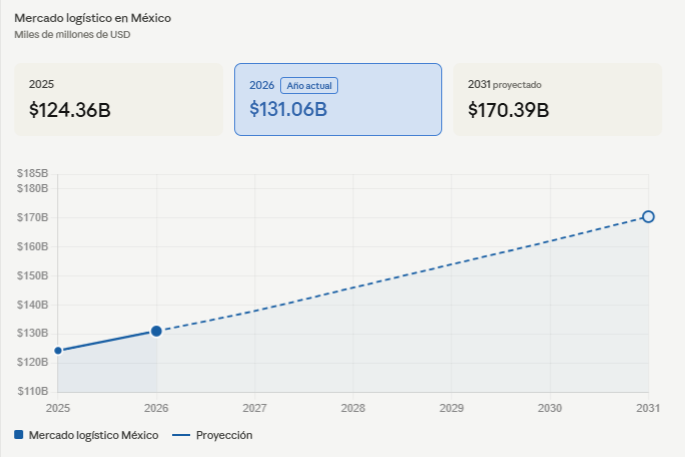

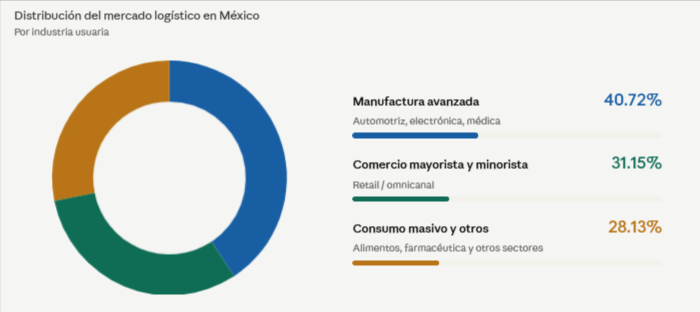

Dentro de este universo industrial, el comportamiento de las cadenas de suministro varía significativamente según la vertical de negocio:

Sector automotriz y electromovilidad

Es la industria con el mayor nivel de sofisticación en sus esquemas de

logística industrial México estadísticas. El auge de la producción de vehículos eléctricos (EV) en el norte y centro del país ha reconfigurado la cadena de suministro de autopartes. Las plantas ensambladoras exigen a sus proveedores de componentes Tier 1 esquemas de reabastecimiento en ventanas de tiempo que no superan las dos horas, lo que ha disparado la demanda de almacenes de consolidación satélite y patios de maniobras altamente tecnificados ubicados en un radio no mayor a 15 kilómetros de las plantas armadoras.

Electrónica y semiconductores

Impulsado de manera indirecta por las regulaciones e incentivos de la Ley CHIPS de los Estados Unidos, México ha capturado eslabones críticos de la cadena de valor de componentes electrónicos complejos y semiconductores. Esta vertical requiere condiciones de almacenamiento excepcionales: naves con control preciso de temperatura y humedad (con una demanda de espacios refrigerados creciendo a ritmos del 5.12% CAGR), sistemas avanzados de supresión de electricidad estática (ESD) y esquemas de máxima seguridad perimetral debido al alto valor intrínseco de la mercancía.

Dispositivos médicos y farmacéutica

Este sector reporta los estándares más rigurosos en términos de cumplimiento normativo ante autoridades sanitarias como la Cofepris. Las estadísticas indican que las auditorías logísticas en esta vertical se enfocan en la trazabilidad por número de lote y en el mantenimiento estricto de la cadena de frío, impulsando la adopción de sensores IoT (Internet of Things) en cajas de transporte y racks de almacenamiento para monitoreo continuo.

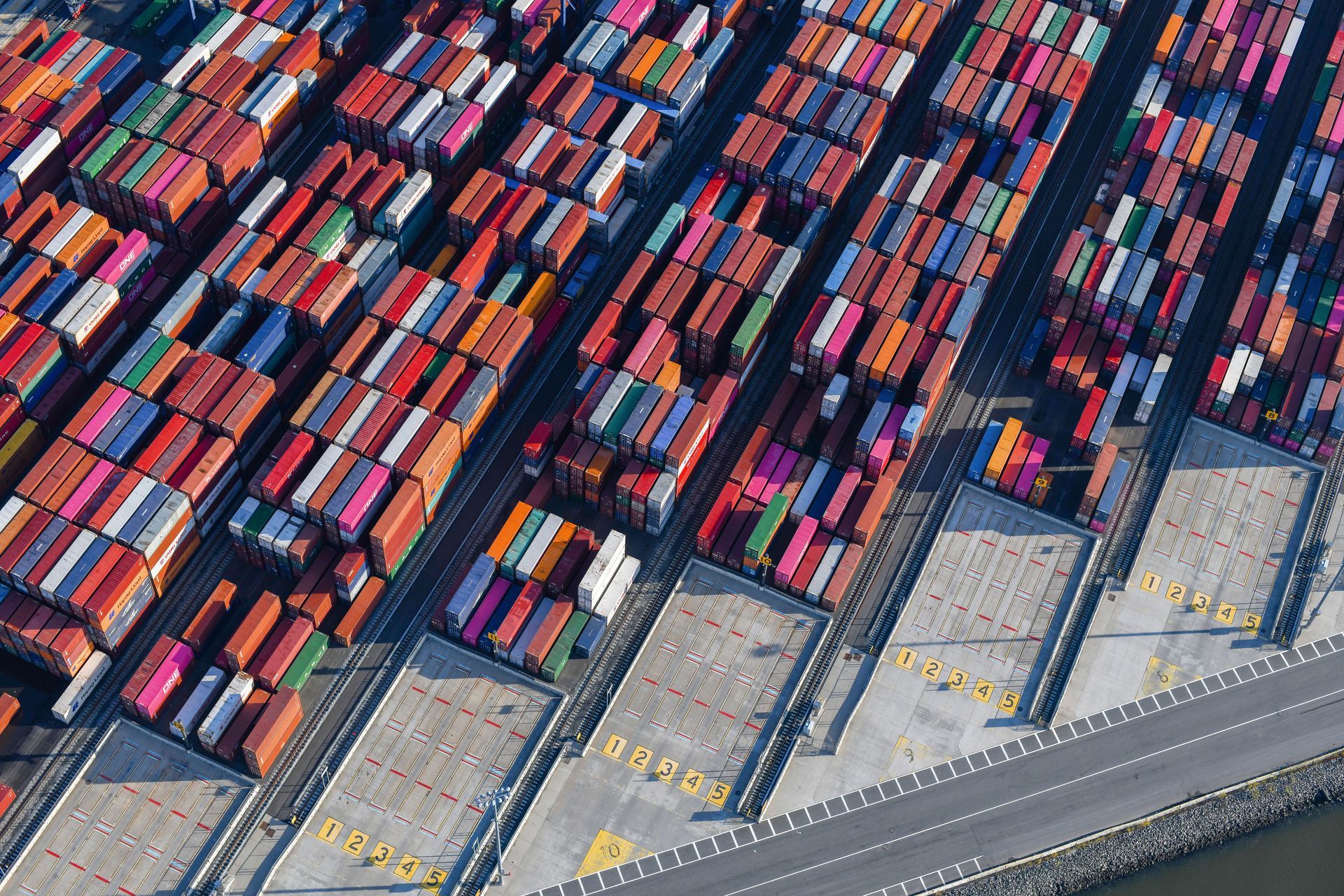

4. El impacto transfronterizo: Volúmenes de carga y costos operativos México-EUA

La integración comercial bajo el marco del T-MEC (Tratado entre México, Estados Unidos y Canadá) mantiene un ritmo sin precedentes de transacciones transfronterizas. Los análisis del flujo de comercio exterior arrojan hallazgos fundamentales sobre cómo se mueve la carga a través de la frontera norte:

- Volumen de transacciones comerciales: Los registros de aduanas indican que los movimientos comerciales mensuales entre México y Estados Unidos superan de forma constante las

25,000 transacciones de importación y exportación. Esto consolida al país como el socio comercial estratégico número uno de la economía estadounidense.

- Dominio del transporte terrestre: El autotransporte de carga (carretero) mantiene una participación del

60.07% del total de los modos de transporte utilizados para movilizar mercancía industrial dentro y fuera del país. Sin embargo, la saturación de los puentes internacionales clave ha incrementado el interés por soluciones multimodales que integran el transporte ferroviario de contenedores de doble estiba.

- Auge del transporte aéreo: Como respuesta a la necesidad de mover componentes electrónicos de alto valor y mitigar la saturación de los puertos marítimos tradicionales, el transporte de carga por vía aérea se ha posicionado como el modo de transporte con el crecimiento más acelerado en el mercado nacional, registrando una tasa de incremento del

5.98% CAGR.

Para hacer frente a estos volúmenes masivos, operadores logísticos globales como C.H. Robinson han lanzado servicios especializados de consolidación de carga transfronteriza (LTL) que aprovechan centros de distribución masivos en la frontera (como las instalaciones de 400,000 pies cuadrados en Laredo) optimizados con algoritmos de enrutamiento mediante Inteligencia Artificial, logrando reducciones de hasta un

40% en los costos logísticos de envío cross-border.

5. Eficiencia en transporte y sustentabilidad: Kilómetros, combustibles y emisiones

Uno de los hallazgos más destacados en la gestión de flotas y transporte industrial se enfoca en el uso de herramientas tecnológicas para mitigar el impacto ambiental y optimizar los costos de combustible, los cuales representan hasta el 40% del gasto operativo de un camión de carga.

Los datos demuestran que la implementación de software de optimización inteligente de rutas y planificación analítica de despachos ha generado resultados operativos contundentes a nivel nacional:

La optimización de rutas no representa un proyecto de adopción de largo plazo; los datos sectoriales comprueban que es una herramienta de aplicación inmediata que genera retornos de inversión medibles desde el primer mes de ejecución, transformando la eficiencia de la última milla y de los traslados inter-planta.

6. Desafíos regulatorios y de seguridad física en los corredores logísticos

A pesar de las cifras de crecimiento económico, la

logística industrial en México y sus estadísticas enfrentan retos estructurales complejos en las áreas de seguridad patrimonial y cumplimiento fiscal aduanero, variables que los directores de operaciones deben presupuestar y mitigar activamente.

El costo de la seguridad y el robo de carga

Los reportes de siniestralidad indican que los incidentes de robo al transporte de carga en carreteras registraron un incremento del

7% en los periodos recientes. Esta situación ha forzado a las organizaciones a robustecer sus protocolos de seguridad patrimonial, incorporando de manera obligatoria servicios de custodia armada en tramos carreteros de alta peligrosidad, instalación de sistemas de doble rastreo satelital redundante (GPS/GPRS) con capacidades de apagado de motor remoto, y la restricción absoluta de tránsitos nocturnos. Estas medidas preventivas representan un costo adicional que impacta directamente en el margen operativo del flete transaccional.

Complejidad regulatoria y fiscal

El entorno normativo nacional exige niveles de digitalización sin precedentes. El cumplimiento estricto del requerimiento fiscal del

Complemento Carta Porte 3.0 del Servicio de Administración Tributaria (SAT) se mantiene como una prioridad administrativa para evitar multas elevadas, retrasos aduaneros o la confiscación precautoria de las mercancías en tránsito. Asimismo, los ajustes en los procesos de fiscalización derivados de las reformas aduaneras exigen un fortalecimiento calificado de las capacidades de cumplimiento interno de las empresas y alianzas de largo plazo con agentes aduanales y operadores logísticos que demuestren total transparencia jurídica en sus operaciones.

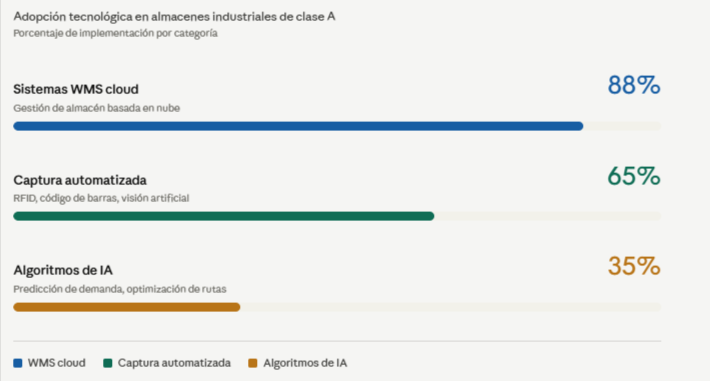

7. Disrupción digital: El porcentaje de adopción de WMS, IA y automatización

La tecnología ha dejado de ser una herramienta de soporte administrativo para consolidarse como la infraestructura medular que permite la viabilidad de la cadena de suministro en entornos de alta complejidad y volumen.